เป็นกระแสที่ร้อนแรงในภาคอสังหาริมทรัพย์ สำหรับการคุมเข้มสินเชื่อที่อยู่อาศัยรอบใหม่ โดยในวันที่ 11 ต.ค. 2561 นี้ ธนาคารแห่งประเทศไทย (ธปท.) เชิญผู้ประกอบการภาคอสังหาริมทรัพย์เข้าหารือ ย้ำว่า นโยบาย Macroprudential สินเชื่อเพื่อที่อยู่อาศัย ส่งผลดีกับทุกฝ่ายในภาคอสังหาริมทรัพย์

สำหรับเบื้องต้น เอกสารจาก ธปท. ระบุว่า วัตถุประสงค์การออกแนวนโยบาย Macroprudentialเพื่อเป็นมาตรการเชิงป้องกัน (Preventive Measure) ที่ช่วยลดความเสี่ยงเชิงระบบและมุ่งสร้าง credit culture ที่ดี

– ผู้กู้ : มีการออมก่อนกู้ มีเงินดาวน์ก่อนซื้อบ้าน ไม่กู้เกินความจำเป็น

– ผู้ให้กู้ : ตระหนักถึงความเสี่ยงที่แท้จริง สามารถรองรับความเสี่ยงจากความไม่แน่นอนของมูลค่าหลักประกัน

เพื่อสนับสนุนให้คนที่ต้องการกู้ซื้อที่อยู่อาศัยเพื่ออยู่อาศัยจริงสามารถซื้อได้ในราคาที่เหมาะสม

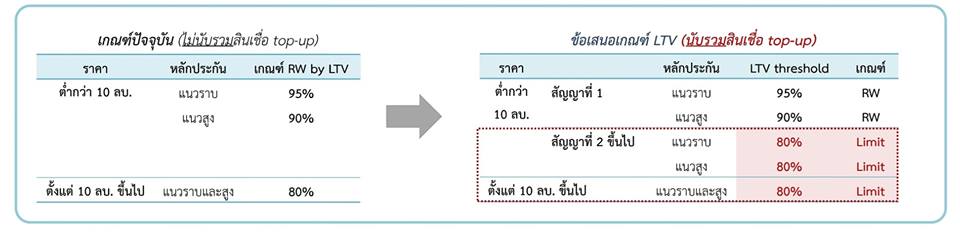

ข้อเสนอแบงก์ชาติ

1. คงเกณฑ์เดิมสำหรับการกู้สัญญาแรก เพื่อให้ประชาชนยังสามารถซื้อบ้านเพื่ออยู่อาศัยจริงได้

2. สำหรับสัญญาที่ 2 ขึ้นไป หรือที่อยู่อาศัยราคา 10 ลบ. ขึ้นไป กำหนด LTV limit ที่ร้อยละ 80 เพื่อดูแลความเสี่ยงจากการเก็งกำไร

3. นับรวมสินเชื่อ top-up ทุกประเภทที่อ้างอิงหลักประกันเดียวกัน ให้สะท้อนความเสี่ยงที่แท้จริง

โดยมีผลบังคับใช้เฉพาะกับสินเชื่อเพื่อที่อยู่อาศัยปล่อยใหม่ และสินเชื่อที่จะ refinance ซึ่งคาดว่าจะเริ่มใช้เกณฑ์ใหม่ มกราคม 2562

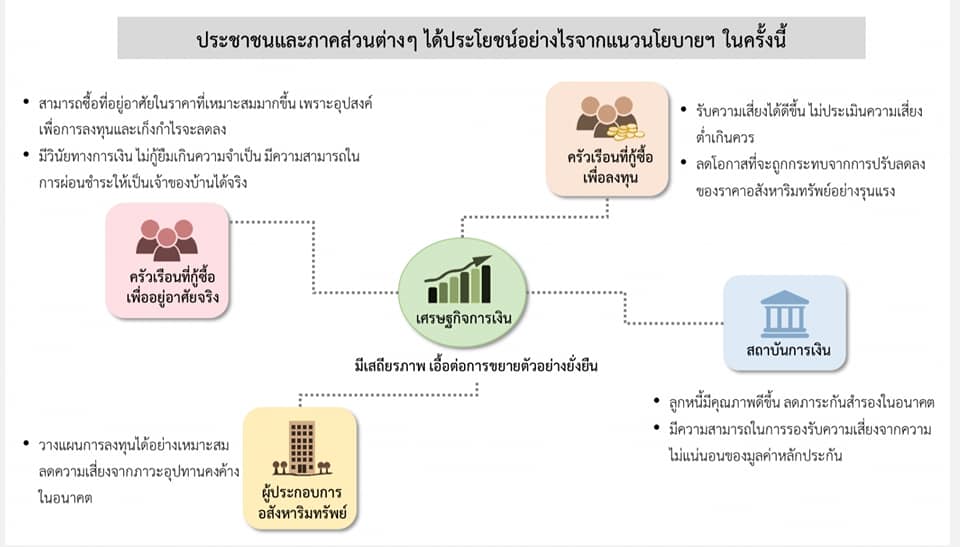

ครัวเรือนที่ต้องการกู้ซื้อที่อยู่อาศัยเพื่ออยู่อาศัยจริง โดยเฉพาะกลุ่มคนรายได้ต่ำถึงปานกลางที่ต้องการกู้ซื้อที่อยู่อาศัยหลังแรกจะไม่ได้รับผลกระทบจากมาตรการ และยังได้รับประโยชน์เนื่องจากครัวเรือนกลุ่มดังกล่าวจะสามารถ ซื้อที่อยู่อาศัยในราคาที่เหมาะสมมากขึ้น เพราะอุปสงค์ที่มีวัตถุประสงค์เพื่อการลงทุนและเก็งกำไรจะลดลง ซึ่งในช่วงที่ผ่านมาราคาอสังหาริมทรัพย์เพิ่มขึ้นเร็วกว่ารายได้เฉลี่ยของครัวเรือน ส่วนหนึ่งเป็นผลจากการเพิ่มขึ้นของอุปสงค์เพื่อการลงทุนและเก็งกำไร นอกจากนี้ มาตรการนี้ยังช่วยส่งเสริมวินัยทางการเงินโดยลดพฤติกรรมการกู้ยืมที่เกินความจำเป็นของครัวเรือนด้วย

ครัวเรือนที่กู้ซื้อที่อยู่อาศัยเพื่อลงทุนและเก็งกำไร มาตรการนี้จะช่วยให้ครัวเรือนที่กู้ซื้อที่อยู่อาศัยเพื่อลงทุนและเก็งกำไรรับความเสี่ยงได้ดีขึ้น ไม่ประเมินความเสี่ยงต่ำเกินควร โดยเฉพาะความคาดหวังด้านผลตอบแทนทั้งในส่วนค่าเช่า (rental yield) และราคาอสังหาริมทรัพย์(capital gain) ในอนาคต นอกจากนี้ การเก็งกำไรที่เกิดขึ้นอย่างแพร่หลายจะสะสมความเสี่ยงที่อาจท าให้ราคาอสังหาริมทรัพย์ปรับลดลงอย่างรุนแรงในอนาคตได้ ซึ่งจะกระทบต่อมูลค่าสินทรัพย์ของคนในวงกว้างและระบบเศรษฐกิจได้

ผู้ประกอบการอสังหาริมทรัพย์ ได้รับประโยชน์เนื่องจากสามารถวิเคราะห์ความต้องการที่อยู่อาศัยที่แท้จริงได้ดียิ่งขึ้น ทำให้สามารถวางแผนการลงทุนได้อย่างเหมาะสม ซึ่งจะช่วยลดความเสี่ยงจากอุปทานคงค้างในอนาคต

ภาคธนาคาร มีมาตรฐานการปล่อยสินเชื่อเพื่อที่อยู่อาศัยในระดับที่เหมาะสม ไม่ส่งเสริมให้หนี้ครัวเรือนเพิ่มสูงขึ้น เกินความจำเป็นและลูกหนี้มีคุณภาพดีขึ้น ซึ่งจะลดภาระกันส ารองในอนาคต นอกจากนี้ มาตรการนี้จะช่วยเพิ่มความสามารถในการรองรับความเสี่ยงจากความไม่แน่นอนของมูลค่าหลักประกัน

#มาตรการสินเชื่อคุมอสังหา #สินเชื่อบ้าน #สินเชื่อที่อยู่อาศัย #ธปท