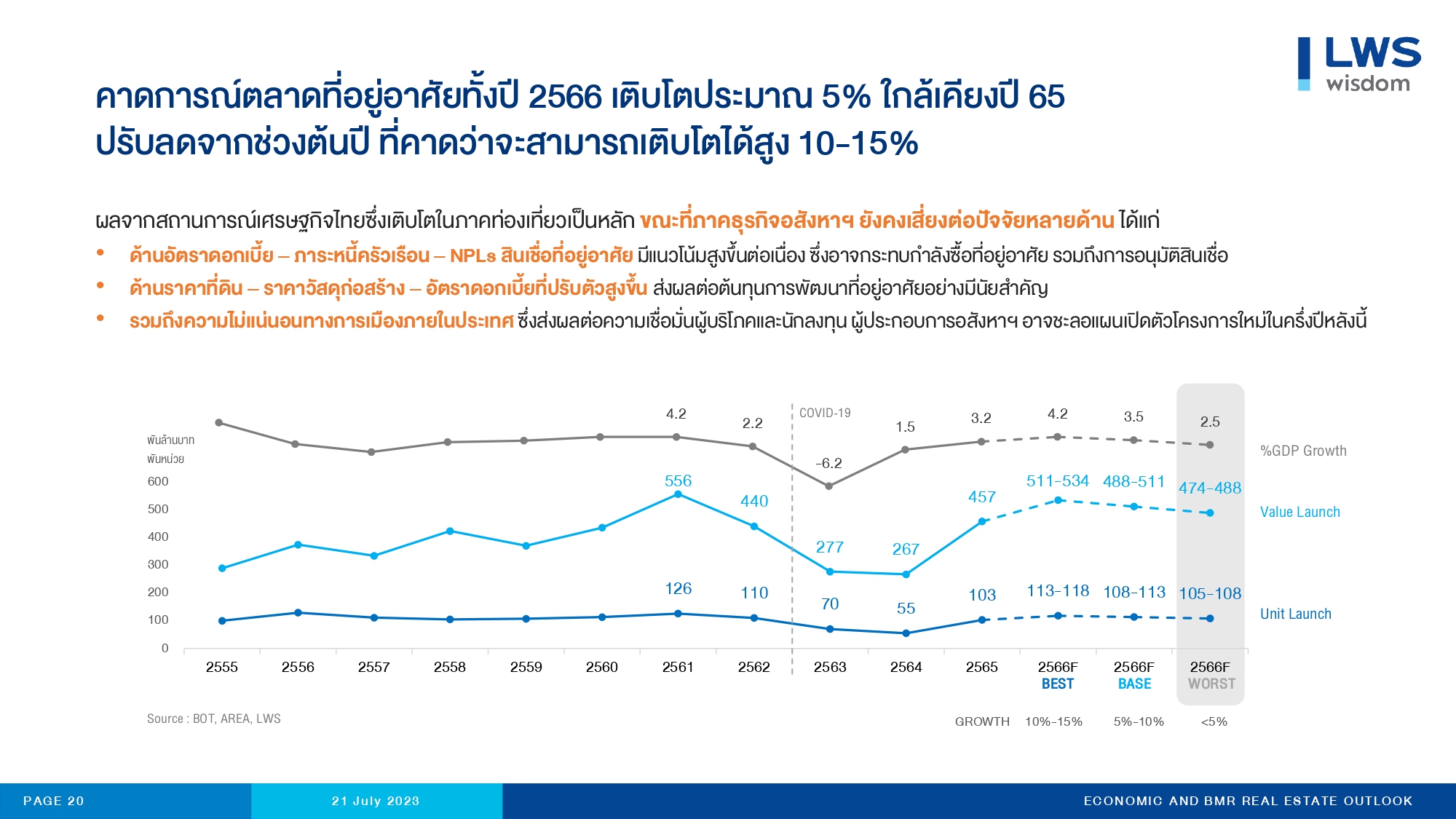

“แอล ดับเบิลยู เอส” ปรับลดการคาดการณ์ตลาดอสังหาริมทรัพย์ในเขตกรุงเทพ-ปริมณฑล ปี 2566 ลงมาอยู่ที่ 0-5% จากเดิม 10-15% เป็นผลจากการฟื้นตัวของเศรษฐกิจไทยเติบโตต่ำกว่าที่คาดการณ์ไว้ ภาระหนี้ครัวเรือน และอัตราดอกเบี้ยสูง รวมทั้งการยกเลิกมาตรการผ่อนคลายอัตราส่วนการอนุมัติสินเชื่อต่อมูลค่าหลักประการ(Loan-to-Value: LTV) ส่งผลกระทบโดยตรงต่อกำลังซื้อที่อยู่อาศัยในปี 2566

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่น จำกัด บริษัทวิจัยและพัฒนาอสังหาริมทรัพย์ในเครือบริษัท แอล. พี. เอ็น. ดีเวลลอปเมนท์ จำกัด(มหาชน) กล่าวถึงแนวโน้มตลาดอสังหาริมทรัพย์ในเขตกรุงเทพฯและปริมณฑล ในช่วงครึ่งหลังของปี 2566 ว่า ถึงแม้เศรษฐกิจไทยในปี 2566 จะเติบโตต่อเนื่องจากปี 2565 แต่อัตราการเติบโตมีแนวโน้มชะลอตัวกว่าที่คาดไว้ เนื่องจากเป็นการเติบโตกระจุกอยู่ในภาคธุรกิจบริการและการท่องเที่ยว

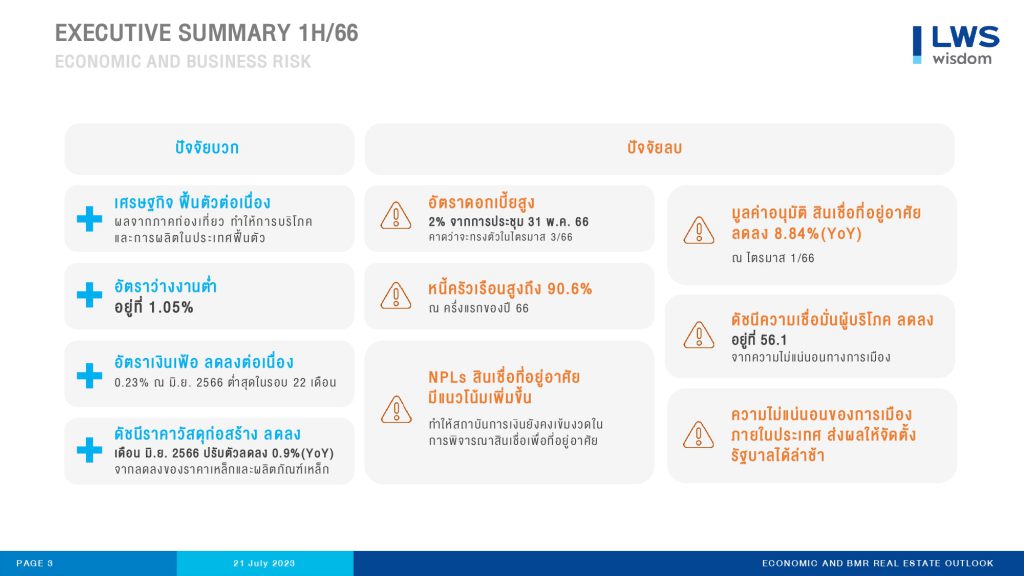

ในขณะที่ภาคการส่งออกติดลบต่อเนื่องในช่วงครึ่งแรกของปี 2566 ผนวกกับภาระหนี้ครัวเรือนที่สูงขึ้นมาแตะระดับ 90.6% อัตราดอกเบี้ยที่ยังคงมีแนวโน้มสูงขึ้นต่อเนื่องโดยคาดว่าสิ้นปี 2566 อัตราดอกเบี้ยนโยบายจะอยู่ที่ไม่น้อยกว่า 2.25-2.5% ประกอบกับธนาคารแห่งประเทศไทยได้ยกเลิกมาตรการผ่อนคลายอัตราส่วนการอนุมัติสินเชื่อต่อมูลค่าหลักประกัน(Loan-to-Value: LTV) โดยมีผลตั้งแต่วันที่ 1 มกราคม 2566 ผนวกกับความไม่แน่นอนทางการเมืองภายหลังการเลือกตั้ง

ส่งผลให้กำลังซื้อที่อยู่อาศัยมีแนวโน้มชะลอตัวในช่วงครึ่งหลังของปี 2566 โดย “แอล ดับเบิลยู เอส” คาดว่าตลาดอสังหาฯ ในเขตกรุงเทพฯ-ปริมณฑลปี 2566 จะใกล้เคียงกับปี 2566 หรือเติบโตไม่เกิน 5% โดยคาดว่าจะมีจำนวนหน่วยเปิดตัวใหม่ 105,000-108,000 หน่วย คิดเป็นมูลค่าประมาณ 474,000-488,000 ล้านบาท เมื่อเทียบกับปี 2565 ที่มีจำนวนการเปิดตัว 103,000 หน่วยคิดเป็นมูลค่า 457,000 ล้านบาท

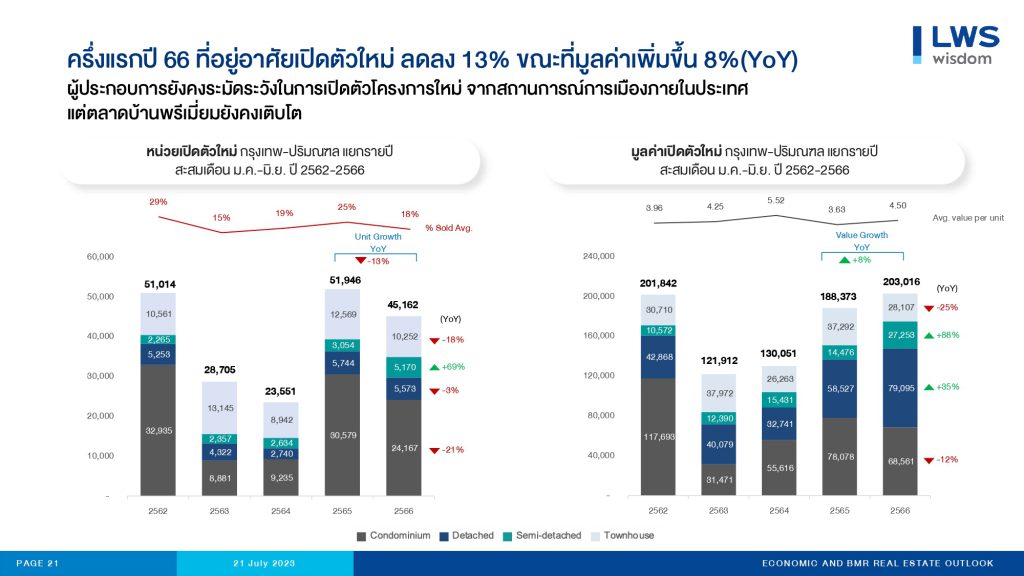

ครึ่งปีแรก66 จำนวนหน่วยเปิดลดลง13%

ขณะที่จากการสำรวจการเปิดตัวโครงการที่อยู่อาศัยใหม่ในเขตกรุงเทพฯ-ปริมณฑล ช่วงครึ่งแรกของปี 2566 ของ “แอล ดับเบิลยู เอส” พบว่า ผู้ประกอบการอสังหาริมทรัพย์การเปิดตัวโครงการที่อยู่อาศัยในเขตกรุงเทพฯ-ปริมณฑล ทั้งสิ้น 179 โครงการ เพิ่มขึ้น 9.81% จากระยะเดียวกันของปี 2565 คิดเป็นจำนวนหน่วยเปิดตัวรวมทั้งสิ้น 45,162 หน่วยในช่วงครึ่งแรกของปี 2566 ลดลงจาก 13% จากจำนวนหน่วยเปิดตัวรวมที่ 51,946 หน่วย ในช่วงครึ่งแรกของปี 2565ในขณะที่มูลค่าการเปิดตัวโครงการรวมในช่วงครึ่งแรกของปี 2566 อยู่ที่ 203,016 ล้านบาท เพิ่มขึ้น 8% จากมูลค่าการเปิดตัวที่ 188,373 ล้านบาท ในช่วงครึ่งแรกของปี 2565 โดยมีอัตราการขายเฉลี่ย ณ วันเปิดตัวโดยมีอัตราการขายเฉลี่ย ณ วันเปิดตัวโครงการอยู่ที่ 18% ในช่วงครึ่งแรกของปี 2566 ลดลงจาก 25% ในระยะเดียวกันของปี 2565

จำนวนโครงการที่เปิดตัวเพิ่มขึ้นแต่จำนวนหน่วยเปิดตัวลดลงส่วนมูลค่าสูงขึ้น สะท้อนให้เห็นว่าผู้ประกอบการอสังหาริมทรัพย์มีการเปิดตัวโครงการเพิ่มขึ้นโดยที่แต่ละโครงการมีจำนวนหน่วยการเปิดตัวลดลงและมีราคาขายที่สูงขึ้น โดยเฉพาะการเปิดตัวโครงการบ้านพักอาศัยที่เน้นตลาดบ้านราคาสูงมากขึ้นเพื่อตอบโจทย์กับความต้องการของผู้ซื้อ ในขณะที่การเปิดตัวอาคารชุดพักอาศัยมีการเปิดตัวจำนวนโครงการ หน่วยเปิดตัว และราคาลดลง

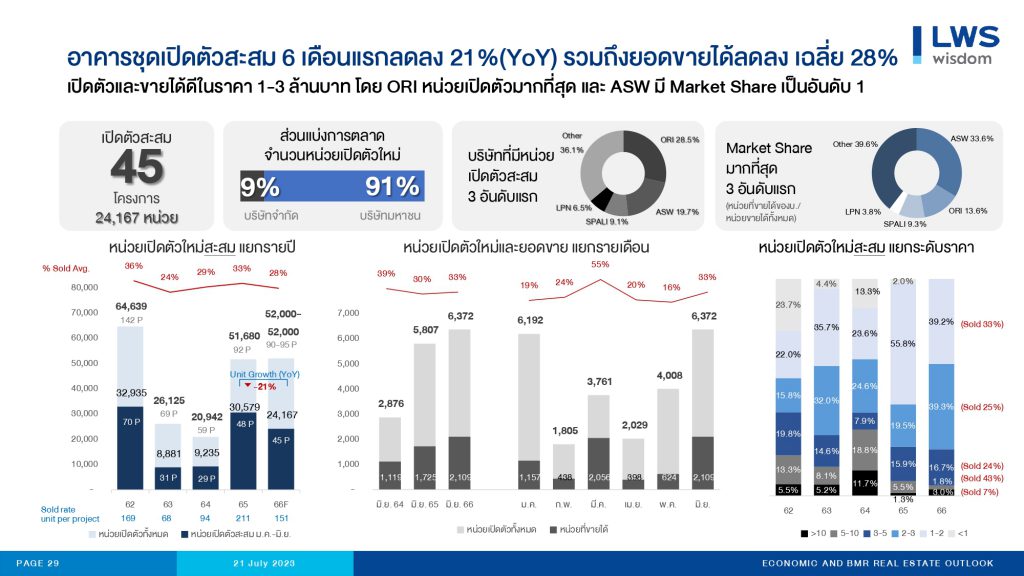

คอนโดเปิดใหม่ 24,167 หน่วยลด 6.2%

จากการสำรวจของ “แอล ดับเบิลยู เอส” พบว่า ในช่วงครึ่งแรกของปี 2566 จากจำนวนการเปิดตัวโครงการทั้งหมด 179 โครงการเป็นการเปิดตัวโครงการอาคารชุดพักอาศัยจำนวน 45 โครงการ คิดเป็นจำนวนหน่วยเปิดตัวทั้งสิ้น 24,167 หน่วยคิดเป็นมูลค่า 68,561 ล้านบาท ลดลง 6.2% (YoY) 21%(YoY) และ 12% (YoY) ตามลำดับ เมื่อเทียบกับจำนวนโครงการเปิดตัว 48 โครงการ จำนวน 30,579 หน่วย คิดเป็นมูลค่า 78,078 ล้านบาท ในช่วงครึ่งแรกของปี 2565 โดยที่เดือนมิถุนายน 2566 มีจำนวนและมูลค่าการเปิดตัวโครงการสูงสุดเมื่อเทียบกับ 5 เดือนแรกของปี 2566 โดยมีจำนวนหน่วยเปิดตัวทั้งสิ้น 6,372 หน่วยคิดเป็นมูลค่า 18,504 ล้านบาท เพิ่มขึ้น 58.9% และ 12.77% ตามลำดับเมื่อเทียบกับเดือนพฤษภาคม 2566 โดยมีอัตราการขาย ณ วันเปิดตัวเฉลี่ยอยู่ที่ 28% ในช่วงครึ่งแรกของปี 2566 ลดลงจาก 33% ในระยะเดียวกันของปี 2565 โดยทำเลที่มีการเปิดตัวโครงการมากที่สุดใน 3 ทำเลได้แก่ ทำเลบางขันใกล้มหาวิทยาลัยกรุงเทพฯ รัชดา-ห้วยขวาง และพัฒนาการ โดยราคาขายที่ได้รับความสนใจเป็นอาคารชุดที่ระดับราคาไม่เกิน 5 ล้านบาท ที่ผู้ซื้อมีทั้งซื้อเพื่ออยู่อาศัยและเพื่อการลงทุน

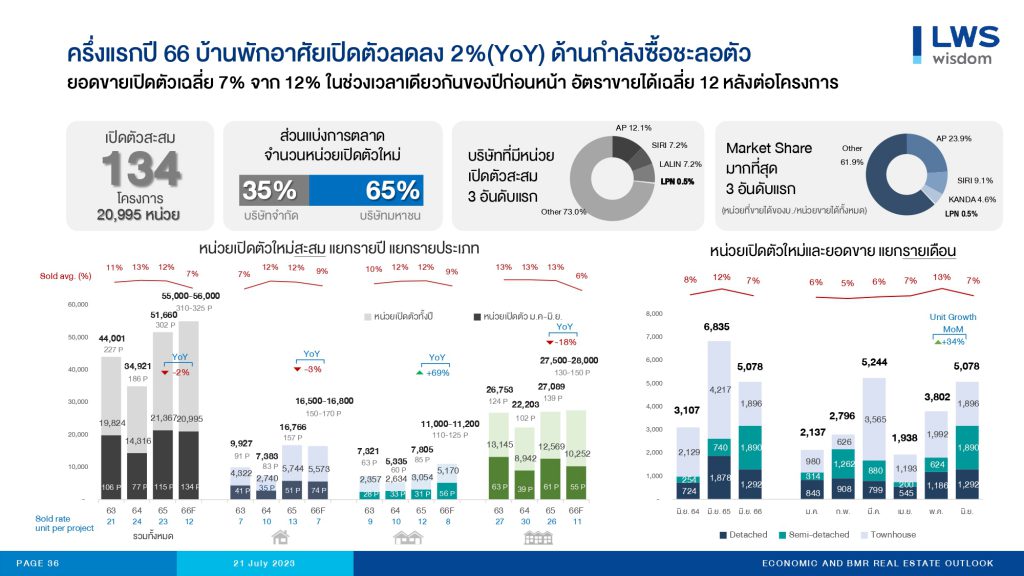

บ้านต่ำกว่า 10 ล้านเปิดเพิ่ม 2.2%

ในขณะที่การเปิดตัวโครงการบ้านพักอาศัยในเขตกรุงเทพฯ-ปริมณฑลในช่วงครึ่งแรกของปี 2566 มีการเปิดตัวทั้งสิ้น 134 โครงการ แบ่งเป็นโครงการบ้านพักอาศัยที่ระดับราคาต่ำกว่า 10 ล้านบาทจำนวน 92 โครงการ เพิ่มขึ้น 2.22% เมื่อเทียบกับจำนวนการเปิดตัว 90 โครงการในระยะเดียวกันของปี 2565 ในขณะที่ จำนวนหน่วยเปิดตัวทั้งสิ้น 18,467 หน่วย ลดลง 4.52% เมื่อเทียบกับจำนวนหน่วยเปิดตัวที่ 19,343 หน่วยในช่วงครึ่งแรกของปี 2565 ในขณะที่มูลค่าการเปิดตัวโครงการบ้านพักอาศัยราคาต่ำกว่า 10 ล้านบาทในช่วงครึ่งแรกของปี 2566 อยู่ที่ 75,203 ล้านบาท เพิ่มขึ้น 2.18% เมื่อเทียบกับระยะเดียวกันของปี 2565 ที่มีมูลค่าการเปิดตัวอยู่ที่ 73,597 ล้านบาท โดยมีราคาบ้านขายเฉลี่ยอยู่ที่ 4.07 ล้านบาทต่อหน่วยในช่วงครึ่งแรกของปี 2566 หรือราคาขายเฉลี่ยเพิ่มขึ้น 7.1% จากราคาเฉลี่ยที่ 3.8 ล้านบาทต่อหน่วยในช่วงครึ่งแรกของปี 2565 โดยทำเลที่มีการเปิดตัวโครงการบ้านพักอาศัยราคาต่ำกว่า 10 ล้านบาท สูงสุด 3 ทำเลแรกได้แก่ รังสิต-นครนายก, ประชาอุทิศ-พุทธบูชา และนวนคร โดยมีราคาขายเฉลี่ยไม่เกิน 5 ล้านบาท

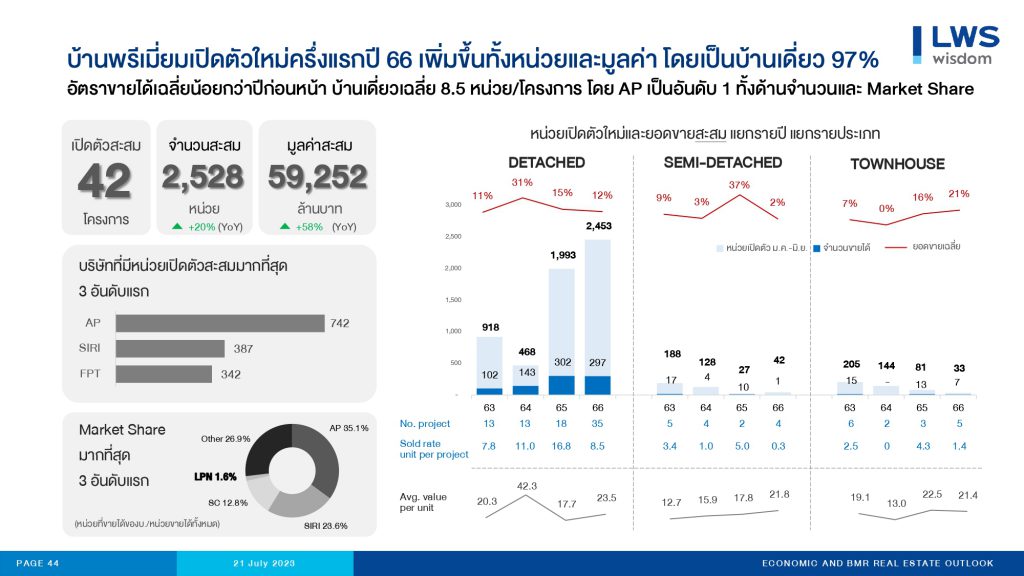

บ้านราคาเกิน 10 ล้านเปิดพุ่ง68%

สำหรับโครงการบ้านพักอาศัยระดับราคาเกิน 10 ล้านบาท มีการเปิดตัวในช่วงครึ่งแรกของปี 2566 จำนวน 42 โครงการ จำนวน 2,528 หน่วย มูลค่ารวม 59,252 ล้านบาท เพิ่มขึ้น 68%, 24.9% และ 61.45% ตามลำดับเมื่อเทียบกับระยะเดียวกันของปี 2565 ที่มีการเปิดตัวโครงการระดับราคาเกิน 10 ล้านบาท จำนวน 25 โครงการ จำนวน 2,024 หน่วย มูลค่ารวม 36,698 ล้านบาท โดยมีอัตราการขายเฉลี่ย ณ วันเปิดตัวที่ 12% ในช่วงครึ่งแรกของปี 2566 ลดลงจากอัตราการขายเฉลี่ยที่ 15% ในระยะเดียวกันของปี 2565 จำนวนและมูลค่าโครงการที่เพิ่มขึ้นทำให้ราคาขายเฉลี่ยของบ้านพักอาศัยระดับราคาเกิน 10 ล้านบาทอยู่ที่ 23.43 ล้านบาทต่อหน่วย ในช่วงครึ่งแรกของปี 2566 เพิ่มขึ้น 29.23% จากราคาขายเฉลี่ยที่ 18.13 ล้านบาทต่อหน่วยในช่วงครึ่งแรกของปี 2565 โดย 3 ทำเลที่มีการเปิดตัวโครงการบ้านราคาเกิน 10 ล้านบาทสูงสุดได้แก่ สรงประภา-ดอนเมือง, พหลโยธิน-รังสิต และวัชรพล โดยทำเลวัชรพล มีอัตราการขายเฉลี่ยสูงสุดที่ 19%

จากข้อมูลการเปิดตัวโครงการที่อยู่อาศัยในช่วงครึ่งแรกของปี 2566 จะเห็นได้ว่าผู้ประกอบการอสังหาริมทรัพย์ได้มีการปรับกลยุทธเปิดตัวโครงการบ้านพักอาศัยที่มีระดับราคาสูงเพิ่มขึ้นเพื่อตอบโจทย์ความต้องการของกำลังซื้อที่มีอยู่ในตลาดนี้ในขณะเดียวกันตลาดที่อยู่อาศัยราคาเกิน 10 ล้านบาทเป็นตลาดที่มีอัตราการปฏิเสธสินเชื่อ(Rejection Rate) ต่ำสุดเมื่อเทียบกับตลาดที่อยู่อาศัยในกลุ่มที่ระดับราคาต่ำกว่า 10 ล้านบาท

“จากสถานการณ์ในช่วงครึ่งแรกของปีที่ผู้ประกอบการอสังหาฯ ชะลอแผนการเปิดตัวโครงการใหม่โดยเฉพาะในกลุ่มอาคารชุดพักอาศัย ทำให้ “แอล ดับเบิลยู เอส” คาดการณ์ว่าการเปิดตัวโครงการใหม่ในช่วงครึ่งหลังของปี 2566 จะยังคงมีแนวโน้มชะลอตัวต่อเนื่องจากครึ่งแรกของปี โดยเฉพาะในช่วงไตรมาสสามที่ทิศทางการเมืองยังมีความไม่แน่นอนสูง ทำให้ผู้ประกอบการอสังหาฯ น่าที่จะชะลอการเปิดตัวโครงการใหม่ในช่วงไตรมาสสามโดยเฉพาะโครงการอาคารชุดพักอาศัย แต่จะไปเร่งเปิดตัวในช่วงไตรมาสสุดท้ายของปี ถ้าทิศทางการเมืองมีความแน่นอนมากยิ่งขึ้น จากสถานการณ์ดังกล่าวทำให้เราคาดการณ์ว่าตลาดอสังหาริมทรัพย์ในปี 2566 ทั้งปีจะมีอัตราการเติบโตใกล้เคียงกับปี 2565 หรือไม่ก็เติบโตไม่เกิน 5% เมื่อเทียบกับปี 2565 ซึ่งปรับลดจากที่เราคาดการณ์ไว้ก่อนหน้าว่าจะเติบโตที่ 10-15%” นายประพันธ์ศักดิ์ กล่าว

อย่างไรก็ตามนายประพันธ์ศักดิ์ กล่าวเพิ่มเติมว่า ผู้ประกอบการอสังหาฯ ในตลาดหลักทรัพย์แห่งประเทศไทย มีแนวโน้มที่จะขยายการเปิดตัวโครงการไปในทำเลต่างจังหวัดมากขึ้น เพื่อขยายฐานลูกค้าและเพิ่มยอดขาย หลังจากที่เผชิญกับสถานการณ์ที่กำลังซื้อในพื้นที่กรุงเทพฯ-ปริมณฑลชะลตัว

“เราจะเห็นผู้ประกอบการรายใหญ่ในตลาดมีการเปิดตัวโครงการในต่างจังหวัดที่ไกลกว่าทำเลปริมณฑล(นนทบุรี ปทุมธานี สมุทรปราการ) มากขึ้น ทั้งพื้นที่เขตเศรษฐกิจพิเศษภาคตะวันออก(Eastern Economic Corridor:EEC) และพื้นที่ท่องเที่ยวอย่างภูเก็ต เพื่อสร้างยอดขายและสร้างฐานรายได้ใหม่” นายประพันธ์ศักดิ์ กล่าว